滚动

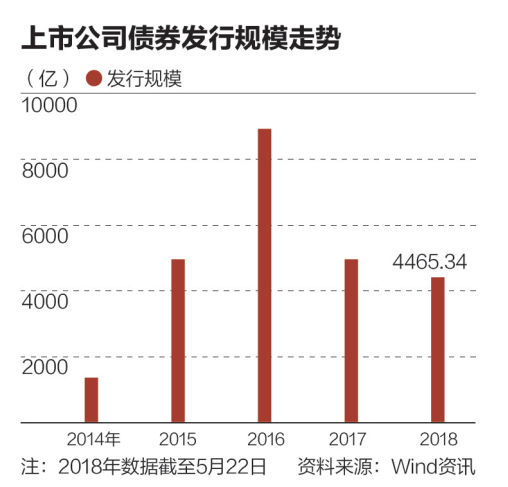

滚动今年以来,上市公司债券发行量增长迅猛。Wind资讯显示,包括企业债、公司债、中票、短融四个品种在内,2018年以来,上市公司发行信用债规模4465.33亿元,同比增加355.92%。上市公司债发行量骤增和大量“弃发”背后,是上市公司高额的再融资需求。

近日,上市公司东方园林计划发行10亿债券仅完成了5000万募集,引发了市场密切关注。而在业内人士看来,除了目前债券市场信用收缩的大环境以外,东方园林回款难度没有完全体现在报表中也是此次债券发行流标的重要原因。

光大证券固收首席分析师张旭认为,近期违约负面事件上升加重了市场的紧张情绪,以至于投资者“谈债色变”。但少量有序违约对建立市场化的定价估值体系、完善市场风险分散分担机制等均有积极意义,从打破刚兑到少量债券的有序违约,这是我国债券市场走向良性循环的必经之路。

东方园林募集失败背后

近日,上市公司东方园林发行公司债的“18东林01”一度引发了市场的关注。5月21日,东方园林公告称,原计划首期发行两个品种规模不超过10亿元的公司债券,最终品种一最终发行规模0.50亿元,票面利率7.00%;品种二无实际发行规模。

由于市场关注度比较高,东方园林公司股价也受到了波及。5月21日至23日,东方园林股价从18.69元下跌至16.47元,累计跌幅已经达到12%。

对于东方园林债券流标的原因,一位保险资管研究员对记者分析到,除了目前债券市场信用收缩的大环境以外,市场目前对东方园林这类参与PPP项目而回款难度没有完全体现在报表的公司会相对谨慎一些。

从现金流的角度来讲,由于近年来投资现金流出持续高于经营现金流的流入,造成了一定的缺口,而东方园林近年来流动负债的比例整体较高也是投资者比较关注的因素。

“所谓的流动负债,也就是是指在1年或者超过1年的一个营业周期内偿还的债务,企业长期负债不足的时候就会将短期负债投入长期项目,会给企业带来持续的借新还旧需求。同时,企业回款难度不容易判断时,投资者会对这类发行主体趋于谨慎。”研究员称。

债券发行大增与大规模弃发

一位债券承销人士对记者分析到,发行规模远低于募集金额很可能是由于当天发生了较大规模的撤单。事实上,在债券发行招标中,如果最终投标额明显低于募集金额,也可以取消或者推迟发行。

记者统计发现,年初以来,取消或推迟发行的债券规模达到1935.8亿元,其中,近一个月以来“弃发”的债券规模就高达684.9亿。

“五月以来,其实有大量债券发行人取消或者推迟发行。但是有些公司债推迟发行是不公开披露的,所以实际的取消发行或者推迟发行要比目前公开的数据可能会更多一些。”中信证券固收分析师吕品称。

Wind资讯显示,包括企业债、公司债、中票、短融四个品种在内,2018年以来,上市公司发行信用债规模4465.3350亿元,同比增加355.92%。

按照细分行业来看,房地产发债规模达到了864.9亿元,紧随其后的是电力能源行业,达到了831.9亿元,采矿行业发债规模也达到了215亿元。这三类行业发债规模占上市公司发债总量的比例的42.81%。总体来看,房地产业、电力能源、采矿业依然为上市公司存量债券最高的三大行业,合计占比达48.56%。

此外,根据Wind统计,上市公司年内偿债规模将达5436.61亿元。

无需“谈债色变”

在业内人士看来,太阳底下没有新鲜事,债券“弃发”在过去两年中也时有发生。2016年、2017年二季度也有大量债券取消发行,其中,仅去年四月一个月内就有近千亿规模的债券弃发,弃发规模甚至高于今年同期。

有所不同的是,2017年的“弃发潮”的背后,是货币市场利率持续走高带来的流动性风险,而今年的“弃发潮”则是信用收缩的结果,主要体现为低等级发行人的再融资压力激增。

吕品对记者表示,近一段时间AA级债券信用利差走阔的确比较多。“但我们对高等级信用利差未来的走势偏乐观,因为未来风险较高的主体主要集中在AA+到AA之间,当前的信用风险对AAA级发行人的信用影响不大。”

光大证券固收首席分析师张旭认为,不可否认的是,目前尚未形成类似于2016年一季度的违约潮。事实上,年初至今的违约案例相对有限,新增的违约主体仅有6家,远低于2016年同期13家的水平。从规模上看,年初以来共有166亿元的债券违约,仅相当于2016年同期205亿元的80%。2016年的违约潮主要是由于经济形势及个别发行人主观偿债意识淡薄所致。本次所谓的“违约潮”,更多地是由于金融“强监管”所引发的信用收缩所致。