滚动

滚动4月底,首控集团发布完整版的2018年年报。年报显示,其在2018年实现收益18.11亿元,同比减少2.9%;毛利5.05亿元,同比增长6.17%;公司拥有人应占期内亏损13.87亿元,同比扩大358.9%。

作为一家以汽车零部件业务发家的公司,2018年是该公司提出“金融+教育”、积极布局教育领域的第三个年头;同时也是有完整财务数据披露的11年来最大亏损年。蓝鲸教育结合首控集团最近三年财报,及过往在教育领域的投资布局,深入分析该公司进军教育行业的三年有何收获,又付出了哪些代价。

多项主要财务数据“雪崩”,未来不容乐观

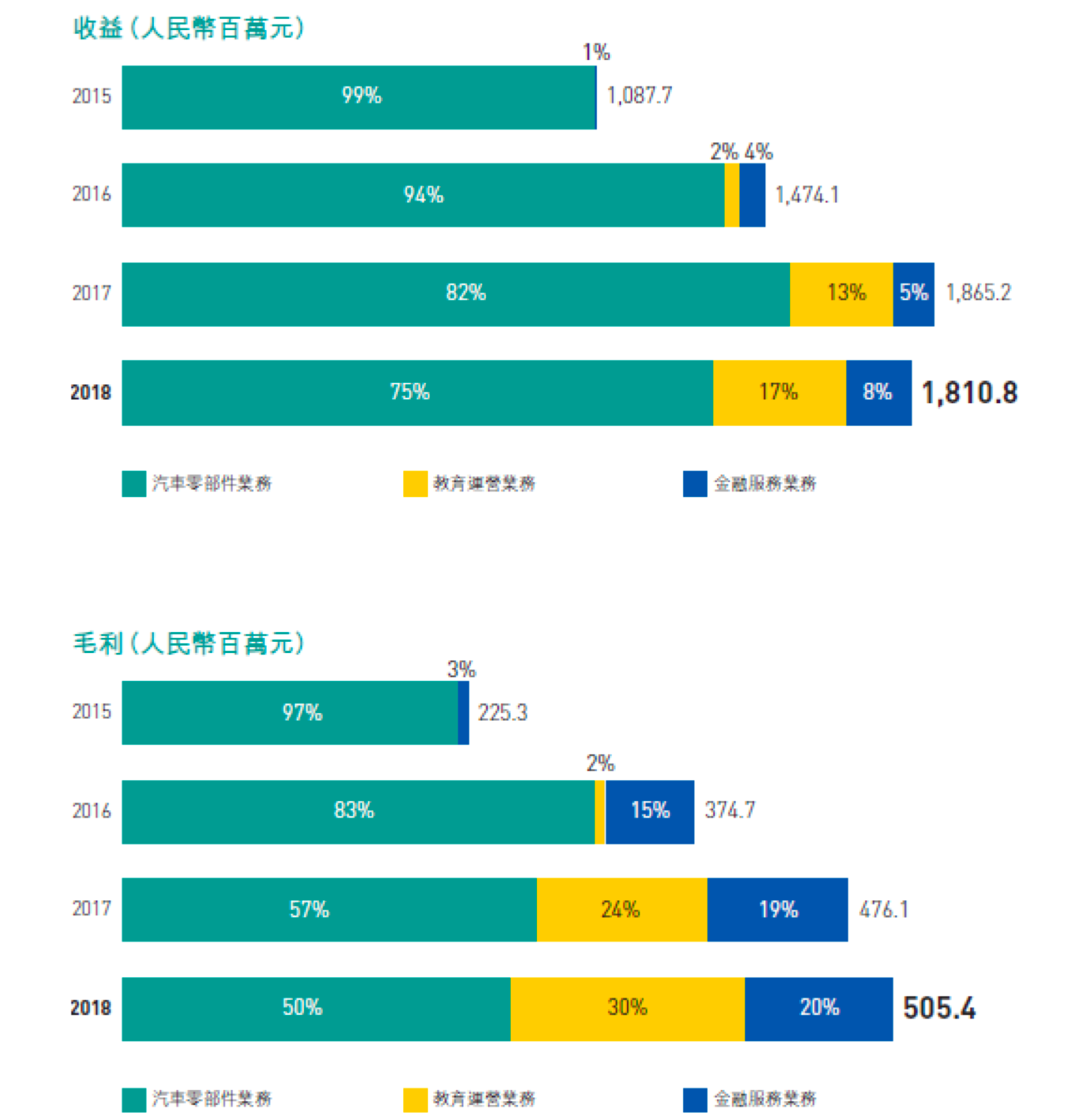

据首控2018年年报显示,其汽车零部件业务收益由2017年的15.30亿元,减少11.5%至13.54亿元;金融服务业务收益由2017年的9560万元,增加57.2%至1.50亿元;教育运营业务收益由2017年的2.39亿元,增加28.1%至3.07亿元。2018年集团总收益减少,主要由于汽车零部件业务销售减少。

图片来源:首控2018年年报

如图所示,首控集团教育业务的收益占总收益17%,相比于2017年增加4个百分点;教育业务毛利占总毛利30%,相比于2017年增加6个百分点。2018年首控集团发家的汽车零部件业务毛利占总毛利的50%,另一半由教育+金融服务所贡献。

虽然教育业务普遍被业内看好、视作“现金牛”,但蓝鲸教育结合该公司2016-18年的部分财务数据发现,首控自2016年进军教育行业开始,公司业绩不仅没有向好,反而出现震荡式下跌。

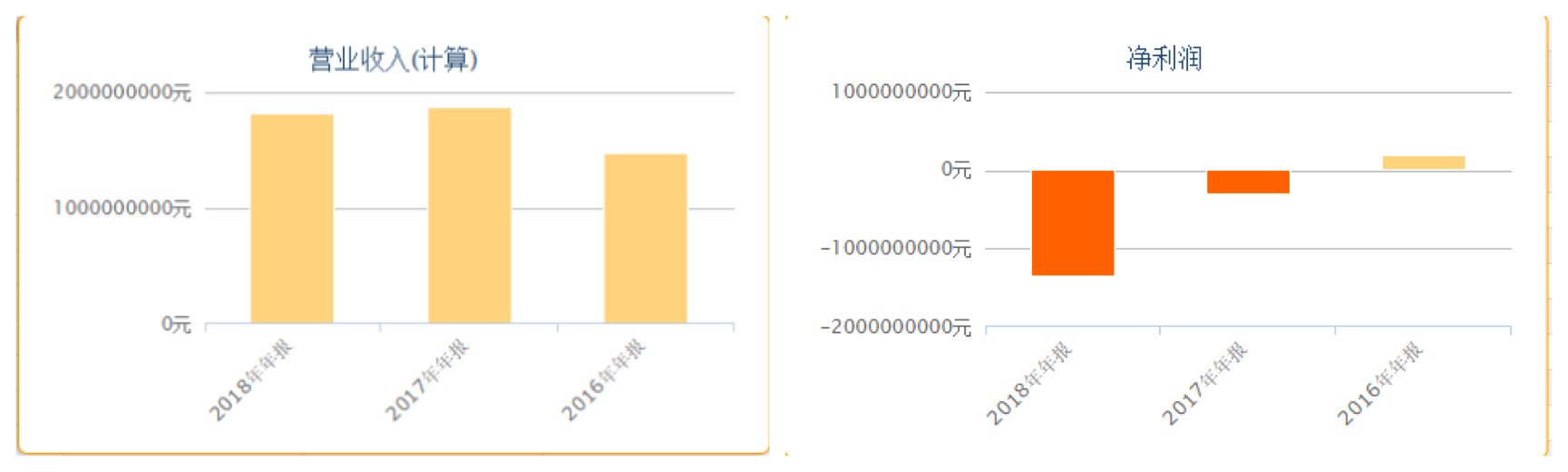

如下图所示,虽然2016-2018年首控集团营收整体呈上升态势,但其净利润自盈利跌至亏损、再自亏损变为亏损额同比扩大逾4倍——已经陷入“增收减利”的怪圈。

数据来源:Choice金融终端

如下图所示,其销售毛利率整体虽呈上升态势,但销售净利率正大幅下滑;能更直观反映公司投资获益能力的净资产收益率(ROE),自2016年的10.36%已跌至2018年的-46.75%。

数据来源:Choice金融终端

另外,盈利能力大幅下滑及首控近年来多以投资并购布局教育的操作,使首控手头的资金快速减少。其持有的现金及现金等价物余额,2016-2018三年财报中依次显示为13.25亿元、6.94亿元、3.20亿元——三年间后一年几乎均仅为前一年一半,整体缩水近八成。

还有一点需广大投资者注意:引入教育业务,对首控集团的资产结构并无改善。其2016-2018年的资产负债率依次为58.22%、63.00%、65.92%,不仅抬头趋势明显,且17、18年的资产负债率已高于未引入教育业务的2015年(59.84%)。

在上市公司跨界教育普遍是为优化资产结构、提高盈利能力的情况下,首控集团跨界教育的成果却与行业公认的情况“背道而驰”;个中原因值得深究。

一级市场业务本已收缩、二级市场投资再遭“寒流”

据蓝鲸教育不完全统计,该公司2016-2017年于教育领域的主要布局,如下图所示。

但2018年一整年时间中,首控集团在其财报中披露的主要投资并购案例仅有4例:收购SJW国际已发行股份总数的10%、认购2940万股KSI教育新股份、收购新疆中际100%股权、收购及出售G8教育股份;严格意义上的并购标的行为或仅有1例(新疆中际)。

首控集团在2018年年报中明确指出,“本集团于回顾年内积极把握教育产业的发展机遇,面对政策监管收紧的趋势顺势而为,发展策略由投资并购主导转向管理提升为主,发展模式由外延拓展转向内生增长”。2016-17年作风激进、打法凶悍的首控,在2018年于教育行业走了一条与前两年截然不同的道路。

在并购活动明显收缩的同时,首控集团于2018年大力为教育实体提供金融服务。公司旗下的首控证券于2018年先后担任博骏教育、中国新华教育、澳洲成峰高教、21世纪教育、希望教育、中国春来教育的承销商等工作。

问题在于,随着2018年下半年一级市场融资难度加大、二级市场大环境趋于低迷;加之新民促法加快落地步伐,港股教育板块出现大幅震荡,首控集团于二级市场的投资也遭遇了前所未有的考验。

其在2018年年报中指出,“截至2018年12月31日止,集团录得亏损约人民币13.56亿元,此亏损主要由于:一是按公平值计入损益之金融资产的不利公平值变动而产生的未变现(非现金)亏损;二是集团融资成本增加;三是此期间因约人民币贬值产生的汇兑亏损”。

其中,首控因在联交所、深交所及上交所上市证券的投资的不利公平值变动,而产生的未变现(非现金)亏损为9.06亿元,该项亏损在2017年仅为0.71亿元——一年间,首控在股票市场的投资亏损扩大近13倍。

二级市场资本运作暴亏、一级市场投资并购明显收缩,2018年首控在教育领域的布局实际成果到底如何?

一位对首控的投资并购活动有一定了解的教育基金合伙人对我们指出,首控2016-2017年的确冲得很猛、把主业定位成教育,但效果并不好;如今其选择转型改做金融投行业务。

据其观察发现,首控2016、17年的确买了不少标的,但后续问题频发,“例如和部分项目方签订投资协议、付了第一笔款,后续资金却无法落实”。当后续资金跟不上时,首控选择退出,收回之前付的第一笔款。

“这种做法的影响很不好,项目方也很恼火。因为项目方一直在等首控那面的钱,无形中耽误了向其他投资人寻求融资的时间,导致项目方丧失了更多机会”,该受访者表示。

据其了解,首控如今实际上还在经营之前已完成收购的数个标的,但基本不收新标的;正全力转型做承销商、投行业务。且如今还在做的几个项目质量一般,“首控内部几乎没有真正懂教育运营的团队,买过来就靠标的原有团队运营。标的本身质量就一般,因此经营状况也都差强人意”。

2018年交出的业绩答卷更加糟糕,首控向何处转型能扭转颓势?目前仍难以看清。这或许也是曾经的第一大股东唐铭阳,如今选择于3月底辞任集团执行董事及公司战略委员会成员,“借以希望投放更多时间于彼的其他业务”的内在原因。