滚动

滚动

蓝鲸TMT记者 苏舟

“为破坏巨人网络重大资产重组项目审批,近期一直有人去证监会抹黑我,今天又公开造谣说我被杭州警方带走。”

史玉柱的一则澄清微博,将巨人网络耗时长达3年的305亿巨额收购Playtika一事,再次推至舆论的风口。这不是史玉柱第一次在微博控诉,早在2018年9月27日,其曾在微博透露,称遭受人身安全威胁、网络谣言攻击等,这些谣言刻意贬损公司名誉,企图在某商业活动中谋利。

蓝鲸TMT记者针对收购案是否存在某些利益纠葛、隐情等询问巨人网络,相关负责人称,具体情况不便透露,唯一确定的是,本次重大资产重组的相关工作尚在推进中。

305亿收购Playtika屡受挫

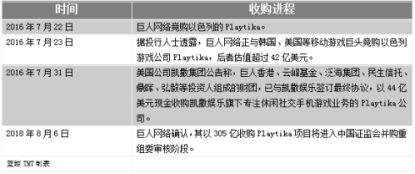

巨人网络从2016年开始就在推进对Playtika的资产重组。根据重组方案,巨人网络拟以305亿元的价格,收购注册于开曼群岛的Alpha公司全部股权(Playtika为Alpha的全资子公司)。

2018年8月6日,巨人网络确认,其305亿收购Playtika项目,将进入中国证监会并购重组委审核阶段。同月10日,巨人网络收到证监会通知,因涉及重大事项检查,该收购案被予以暂停,待相关事项明确后,视情况而定是否恢复审核。

此次并购重组审核被迫终止。

2018年9月18日,巨人网络主动撤回此次重组申请文件,称将与相关各方继续就重组方案和关键条款进行重新商议,筹划修订后的重组方案。

同年11月,巨人网络发布调整后的交易方案,对原方案做出交易方式、发行价格、股份发行数量、发行对象的调整,还增加了业绩承诺及补偿安排等,此外,交易对价305亿元未变。

不幸的是,2019年1月,因聘请的资产评估机构北京中企华资产评估有限责任公司遭到证监会立案调查,其申请文件也遭到证监会终止审查,直到3月才恢复。

据4月1日披露公告显示,巨人网络已收到证监会于今年3月28日出具的《中国证监会行政许可项目审查二次反馈意见通知书》,公司需在30个工作日内向证监会行政许可受理部门提交书面回复意见。

证监会对申请材料提出了九大疑惑,其中涉及Playtika运营的游戏是否具有退币、退分功能;以及在联运模式下,证监会要求其披露前五大供应商采购数据进行大幅度修改的原因及合理性,报告书相关采购数据是否真实可靠等。

同时,作为Playtika于2010年推出的一款社交休闲棋牌类网络游戏《Slotomania》,上线已超7年,证监会对于预测该游戏具有永续生命周期是否合理存在质疑;同时,除了《Slotomania》和《Caesars Slots》两款游戏为自主研发,Playtika其他游戏均为外购后改造,这让Playtika是否具备新游戏的研发能力,受到了证监会的关注。

“这种定增并购涉一定的资本外流,所以申请通过会有些难度。”投资顾问黄斌汉分析称。同时,他认为本次收购,巨人网络方面一是为了国际化,二是为了补充资金。

同时,据新浪科技报道,Playtika主要依赖于棋牌博彩类游戏《Slotomania》,该产品是否涉嫌赌博,也是巨人网络收购案自2016年起便被监管部门多次问询的重点。

影响收购案进一步推进的真实原因,巨人方面至今未正式公开披露过,发布的相关公告也只是寥寥数语,其中隐情令外界猜测不断。

游戏营收增长乏力

除了Playtika收购案的扑朔迷离,巨人网络的财报也让游戏业务的增长情况,变得让人有些担忧。

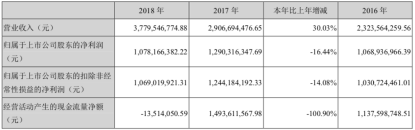

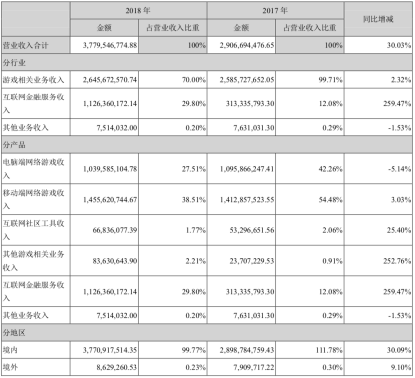

据2018年财报显示,巨人网络营收37.8亿元,同比增长30.03%;归属上市公司股东的净利润为10.78亿,同比下降16.44%。公告显示,导致净利润同比下滑的因素包括,应对激烈竞争与行业变化加大研发领域投入,同期收到行业政策调整及版号未开放的影响。

财报显示,受到版号未开放影响,原计划推出的《绿色征途手游》、《犬夜叉:奈落之战》两大重点游戏产品被动推迟,未能如期上线运营。目前,巨人主要收入源依旧是《球球大作战》、《征途手机版》、《征途2手游》以及征途系列端游。

受此影响,网络游戏相关收入实现26.46亿元,较2017 年增长2.32%,实现归属于上市公司股东的净利润10.79亿元,同比减少-16.44%。

虽然,巨人网络在手游端游都有诸多尝试,并加大研发投入,但这么多年能够撑起营收的也仅有《球球大作战》和征途系列游戏两款产品。而这也是巨人网络急于并购Playtika的原因之一。

Playtika是一家用人工智能技术手段去改造游戏的公司,主打产品是棋牌社交类手游,类似“海外版的QQ棋牌社交游戏平台”。

据财报显示,巨人网络收购Playtika,拟通过其在海外发行和运营方面的积累,借助其现有的发行运营渠道,打造全球化的游戏发行运营平台,实现布局全球市场的战略部署。

而如今,收购案迟迟不通过,巨人网络部署海外之路坎坷难行。寻求多领域布局成为巨人网络缓解焦虑的策略之一,其中金融业务曾是巨人网络押注的重点。

互金业务遭转让

另一边,据财报显示,2018年金融业务占巨人总营收近30%,同比增长达259.47%,给上市公司带来了可观的营收。而如今,尝到“甜头”的巨人网络却急着要甩掉这个“包袱”。

2017年9月,巨人网络宣布,其旗下孙公司巨加网络拟以约8亿元现金入股投哪网母公司旺金金融,交易完成后巨加网络将合计持有旺金金融40%股权,并享有51%的有效表决权。以此为契机,巨人网络进入互金领域,但仅过一年,该业务就被转让“他人”。

据2018年财报显示,巨人网络向北京信远筑诚房地产开发有限公司子公司上海兰翔转让上海巨加51%股权。上海巨加持有深圳旺金金融信息服务有限公司35.7143%股权,并通过表决权委托合计持有旺金金融51%的表决权。

交易完成后,巨加网络将不再纳入巨人网络合并报表范围。

巨人网络对于此次“脱身”的说法是,由于行业变化迅速等因素导致行业监管政策尚未完善,互联网金融借贷平台备案登记晚于预期,尚未明确时间表,发展面临监管政策的不确定性。

而此前,因为一家叫团贷网的公司,巨人网络在资本市场的信誉度也受到了极大的损伤。

据悉,团贷网因涉嫌非法吸收公众存款被立案侦查,对实际控制人唐某、张某采取刑事强制措施。截至2019年3月27日,团贷网共撮合融资额达1307亿元,借贷余额145亿元,当前出借人22万人。

而公开资料显示,史玉柱旗下的巨人投资,正是团贷网的投资方。

据悉,团贷网于2012年9月获得巨人网络1亿元A轮融资,2013年获得1亿元A轮融资,投资方未被公布。史玉柱的巨人投资在2015年跟投团贷网2亿元B轮融资。史玉柱旗下宁夏巨人创业投资有限公司还持有团贷网母公司派生集团1.51%的股权。

这让风口浪尖的团贷网与巨人网络以及史玉柱,不由得关联在了一起,受此影响,史玉柱在微博上也遭到用户“讨伐”。

“从布局互金来看,有些企业并不是真正的去做普惠金融。反而是想利用金融业务来给自己输血,当然,当金融业务出现危机,甚至会连累主业的时候,企业肯定不会保留风险,而会断臂求生。”某互联网金融分析师分析称。(蓝鲸TMT记者苏舟 liuwei@lanjinger.com)